사업 개요 및 시장 동향

한화(000880)는 방위산업, 신재생에너지,

건설 부문을 아우르며 지속적인 매출 성장을

보이고 있습니다.

방산 부문에서는 대한민국 최초의

전투기(KF21) 엔진 제작을 비롯하여

항공 분야에서 핵심 기술력을 과시하고 있습니다.

최근에는 사우디아라비아 리야드에서 열린

'World Defense Show 2024'에서

차세대 엔진 로드맵을 선보이며, 중동 국가들과의

중장기 협력을 모색하고 있습니다.

이러한 전략적 노력은 한화의 국내외

방산 시장에서의 경쟁력과 영향력을

더욱 확대할 것으로 전망됩니다.

종합 분석

한화는 방산, 신재생에너지, 건설 등

다양한 사업 부문에서 지속적인 성장을

보이고 있습니다.

특히 방산 부문의 국내외 시장 확대 노력은

회사의 향후 성장 동력이 될 것으로 보입니다.

그러나 2023년 당기순이익 감소는 투자자들에게

우려의 요소입니다.

그럼에도 불구하고, 한화의 장기적인 성장 가능성과

시장 경쟁력을 고려할 때, 많은 투자자들이

긍정적인 투자 의견을 유지하고 있습니다.

한화에 대한 투자 결정 시, 회사의 다양한

사업 부문의 성장 전망 및 시장 동향을 면밀히

검토하는 것이 중요합니다.

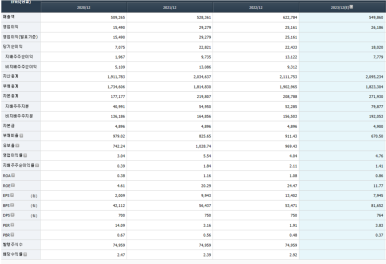

재무 추이 분석

한화의 재무 성과를 살펴보면,

ROE(자기자본이익률)는

2020년 4.61%에서 2021년 20.29%,

2022년 24.47%로 증가하다가

2023년에는 11.77%로 감소했습니다.

이는 회사의 수익성이 변동이 크다는 것을 의미합니다.

PER(주가수익비율)과 PBR(주가순자산비율)은

각각 2023년 3.83, 0.57로 나타나,

시장 평가가 변동성을 보이고 있음을 나타냅니다.

이는 투자자들이 한화의 현재 주가가

자산 가치 대비 저평가되었다고

판단할 수 있는 기준점을 제공합니다.

차트 확인

최근 저 PBR 이슈로 인해서 작년 저점(10월 30일)

최저 가격인 21,500원 대비 단기 급등이

나온 상황입니다.

무리한 추격 매수 보다는 눌림목 매매로

대응하는 것이 위험 손실을 줄 일 수 있을 것 같습니다.

투자 포인트

저PBR 분석: 한화의 PBR은 2020년부터

2023년까지 0.67에서 0.57로 점진적으로

감소하였습니다.

이는 회사의 주가가 순자산가치 대비 상대적으로

낮은 평가를 받고 있음을 의미하며,

투자자에게는 매력적인 투자 기회가

될 수 있습니다.

성장 가능성: 방산, 신재생에너지, 건설 부문에서의

지속적인 성장 노력과 중동 시장에서의

전략적 협력 모색은 한화의 장기적인

성장 가능성을 시사합니다.

시장 동향 주시: 한화의 투자 가치를 평가할 때는

글로벌 방산 시장의 동향, 신재생에너지 분야의

기술 발전 및 건설 시장의 변화를 지속적으로

주시하는 것이 중요합니다.

한화의 저PBR 종목 분석은 투자자에게

회사의 재무 건전성, 성장 전망 및 시장에서의

위치를 깊이 있게 이해하는 데 도움을 줍니다.

이러한 분석을 통해 투자자는 보다 정보에

근거한 의사 결정을 내릴 수 있게 됩니다.

투자 판단은 본인의 몫입니다.

저는 투자 전문가가 아니며 투자에 대한

개인적인 생각을 기재했을 뿐입니다.

따라서 투자에 대한 어떤 법적 책임도 없음을 알려드립니다.

'주식 이야기' 카테고리의 다른 글

| 저 PBR 종목 탐색: 현대지에프홀딩스(005440) (30) | 2024.02.12 |

|---|---|

| 다시 주목받는 초전도체 관련주 (22) | 2024.02.10 |

| [월 정산] 1월 주식매매 정산과 시장 동향 분석 (32) | 2024.02.08 |

| 6G 기술의 혁신적 변화: 6G 관련주 (0) | 2024.02.02 |

| [증시 이슈] 한국 증시의 저 PBR 문제와 투자 기회:'기업밸류업 프로그램' 도입 (2) | 2024.01.31 |